目前國際上,關於溫室氣體與二氧化碳排放的管制手法與切入點大致如下:

第一種是國家透過金融管制的稅賦工具針對個別企業或各種活動排放的碳(溫室氣體),課徵相關費用,如碳費、碳稅、碳關稅(透過加稅抑制污染與碳排放)

第二種是針對能源耗用(能源來源主要為化石染料,能原耗用≒碳排放),鼓勵企業或各種活動使用再生能源(風力、地熱、太陽能…),如國際上RE100(企業100%使用再生能源)的倡議(透過使用潔淨能源減少碳排放)

第三種是碳權排放交易制度:由國家或國際組織訂出總體排碳上限(Cap),由各產業、國家或國際市場進行碳排放額的查證,超額排放的業者或企業公司,可向有餘額的業者或企業公司購買碳排放額度(trade,交易價格高低由市場供需機制決定,期望透過市場機制來管控碳排放)

目前第一種(碳費、碳稅、碳關稅)與第二種(再生能源與綠電),運用上相對可行、爭議不大;

第三種(碳權)爭議較大(訂出基準與額度=無中生有)。

摘錄:

國家針對不同組織或事業單位訂出排碳上限;國際針對不同國家訂出排碳上限

國家或企業若排碳量未達上限,可將未使用的單位出售給未達減量目標的組織

投資提供資金或移轉技術,幫助其他國家或公司企業減量,並獲得排放減量權證(CERs)或排放減量單位(ERUs)

摘錄:

碳權有兩種不同碳定價機制,一種是政府法令規範的「總量管制與交易」(Cap and Trade),由政府規定市場中的每年排放額度,讓企業可以進行碳交易。

第二種碳權是碳信用(carbon credit)的概念,經過聯合國或其認可組織所認證的條件下,國家或企業減少碳排時,而獲得可進入碳交易市場的碳排放計量單位。舉例來說,如果開發中國家的廠商減少 1 噸的二氧化碳排量,可獲得 1 個碳信用額度。

而這些信用額度可透過市場交易。

台積呼籲盡快設立碳權交易平台 (有助公司在節能減碳上的投資獲得”回收”)

摘錄:

台積電歐亞業務資深副總經理暨ESG委員會主席何麗梅呼籲,國內應盡快建設碳權交易平台,相關措施將有助企業節能減碳加速發展,並促進在地碳權交易買賣雙方商業機制的發展與活絡。

何麗梅透露,台積電最近概算平均年營收約1%至2%投入長期ESG,也鼓勵逾5萬名員工創新提出想法實現節能環保,相關投入也能節省成本。

台積電2021年總營收1兆5,874億元,創新高,年增18.5%,今年目標持續成長。以台積電去年營收為基礎,外界推估台積電在ESG減碳相關投資至少約158億元起跳。

何麗梅先前就曾公開呼籲,若說碳費是處罰,持續排放就罰款,碳權則是鼓勵,一旦產生碳權有交易市場產生收益就是鼓勵,她昨天延續同樣的觀點,強調「這兩個機制都必須有」,期盼政府政策能讓台灣早點有在地的碳權交易平台。

國內有關碳權交易機制與平台的部分,政策尚不明確

摘錄:

國發會舉行台灣2050淨零碳排路徑圖記者會,國發會主委龔明鑫、環保署長張子敬、科技部次長林敏聰、經濟部次長林全能、交通部次長陳彥伯以及內政部次長邱昌嶽等官員出席。

媒體提問,是否會考慮徵收碳稅,或是支持民間成立碳交易市場。張子敬表示,除了碳費,環保署也有減碳額度交易,讓產業有更大機會達成減碳目標,建立制度,未來面對國際碳邊境稅徵收,有更大適應能力。

張子敬進一步說明,國內中小企業不用急著去買海外碳權,跨國企業可能還比較需要;未來會保留一部分彈性,若國內買不到,但有國際供應鏈的要求,才容許用國外的來抵換;這在目前「溫室氣體減量及管理法」修法草案中都有相關敘述。

張子敬強調,現在建立碳盤查機制,就是希望未來企業在國際談判能獲得承認,提出完整的減碳制度、證明;目前國內只有7家認證機構,環保署接下來也會鼓勵國內設置查驗的機構,將量能做出來,非法規列管的企業、沒有國際交易需求的企業若有需要,可以透過國內的機構盤查。

不讓民間自己設立碳交易平台的原因,張子敬解釋,從高屏地區空氣污染物總量管制計畫的例子來看,因為產業要開發必須先取得減量額度,但目前減量額度掌握在幾間較大型的業者手中,而業者也以「未來可能會擴產」為由不願交易,造成新進產業就無法進駐。

此外,張子敬也提到,若民間引用的是不被承認、或是國外的碳權,這對台灣的減碳也沒有幫助;還是希望能維持在有需要的人能買、價格也是合理可負擔,而不是供需失衡、變成金融炒作的商品。

結論與建議

碳費/碳權傻傻搞不清楚(前者要付錢給政府,後者可以到市場上交易賣錢)

30年前在環境經濟學課堂上聽老師講總量管制(Cap and Trade),聽得我理工的死腦筋驚為天人(被唬得一愣一愣);30年後經過社會與政治洗禮,對於Cap and Trade的感受與領悟是:「30歲以前不相信社會主義(Cap and Trade)是沒熱情或理想,40歲後你還相信社會主義(Cap and Trade),你就是沒見識或是意圖上下其手。」

ESG 風潮就像是傳染病,因應有如防疫,政府假裝有在管理,民間需要自主應變

馬斯克與他口中的「魔鬼化身」全面開戰:ESG 真的如此不堪嗎?問題到底出在哪裡?

摘錄:

ESG 評級制度面臨的兩大問題

1. E、S、G 這三個因數,彼此間的連動性不一定是高的。比如說,一間公司它可能在E(環境面)做得很好,例如它可能在排放淨零上是業界標竿;但在S(社會面)表現就相對較差,例如它的經營階層可能很多「慣老闆」、經常剝削勞工之類。

2.目前幾乎每一家有在做 ESG 綜合評比的機構,其採用的方法都不太一樣。打個比方,現在的 ESG 評比,大概就像中國歷史上的春秋戰國時代,「百家爭鳴,每個人都有自己的想法」,你可能有儒墨道法陰陽縱橫⋯⋯家,公說公有理、婆說婆有理,但沒有一個統一的方法。

差異,究竟是從哪裡來的呢?MIT Sloan 的研究近一步指出箇中原因:第一來自所謂的「評估範圍」(scope);第二是評估指標(measurement);第三則是權重(weight)。

首先談談「評估範圍」(scope):簡言之,現在不同 ESG 評比公司在判斷一家企業是不是「符合ESG 規範」時,常有不同的認定項目,例如有的評比機構會將公司對政府機構的「游說活動」(Lobbying)、列為評分(扣分)項目之一;但其他的評估機構卻很可能不會列入。而根據前述研究,這些一開始評估範圍就出現的差異,會影響最終結果差異的 38%。

第二個是我們所謂的「評估指標」(measurement):不同的 ESG 評級機構,就算採用同樣的評估範圍(scope),也可能因為採用指標的差異,出現截然不同的結果。例如說在S(社會)方面,可能有好幾個機構同樣將「勞工權益」這個範圍(scope)列為評級時的重點項目,但有的評比機構用「員工離職率」當指標、有的評比機構則用「員工訴訟案」來當指標。評估指標不同,自然結果會容易出現巨大差異──這也是造成現今 ESG 評比間差異最大的原因,影響程度高達 56%。

第三個就是「權重」(weight):即使前述兩者都相同,不同的權重,也自然而然地造成結果分數的差異。比如說同樣在 E(環境)這塊,好幾家評比機構都會把評估指標列入「減碳成績」,但有的人比例高、有的人比例相對低。同樣道理,有的機構可能會把權重加在「廢棄物管理」或「水資源維護」等等。不同的權重,自然也會造成各家評比機構的結果差異。

感想

1.一個ESG各自表述

2.既然目的是資訊揭露與評比,那麼扭曲資訊與迎合(Green/SDG washing)是必然

3.不同的組織在E/S/G三個構面的攸關性不同,可以適性發展

摘錄:

Kendall 的三個等級分別為 Defensive、 Selective 、Holistic,我就簡單把它翻成「防守型」、「選擇型」和「全面型」。這三個等級是有好壞之分的,從最被動的「防守型」到最積極的「全面型」,也可以看成是企業在永續管理的成熟度。

我與「ESG 投資」的愛恨情仇:金融投資能讓世界更好?也別忽視企業「漂綠」等五大挑戰

摘錄:

現行 ESG 投資實務上,最需要克服的幾個問題:

1.資訊揭露的不統一

舉例來說,像是二氧化碳的排放量,有的公司只會揭露所謂 scope 1+2(直接的溫室氣體排放和電力之間接溫室氣體)的數字,但有些比較「進步」的公司,則會把 scope 3(其他間接溫室氣體 )的數字也一併揭露。

這些不同的揭露方式,就會讓這些資料的可用性 / 可比性褪色不少。

2.評等機構方法的差異

目前,其實只有一些規模較大的投資機構,有資源養「評估企業 ESG 表現」的自家團隊;多數機構投資人都還是仰賴「第三方」的 ESG 評等機構,像是 MSCI、Sustainalytics 等等。

而這些 ESG 評等機構的作用,跟傳統的信用評等機構(Moody’s、S&P)類似,只是評等的項目從「信用風險」轉換成「ESG 績效」而已。

然而,通常各家信評機構對同一間公司的「信用評等」大致相去不遠;但前述這些 ESG 評等機構,對同一間公司的「ESG 評等」,卻可能會有很大的差異:這主要是因為信用評等的方法,後者相較前者,有相當大程度的不同。

各主要的 ESG 評等機構,其評等的相關性鮮少超過 70%(傳統的信用評等相關性則高達 99%)。其中 S(社會)跟 G(公司治理)評等的相關性,更是低上不少。

3.Green washing 「漂綠」問題

所謂的「漂綠」(green washing),指的是企業為了展示「對環境負責」的公共形象,因而宣傳「虛假信息」的行為。

在 ESG 投資風行的當下,為了搭上這樣的順風車而「綠漂」的公司,可不算少數:特別是在近幾年來非常熱門的「綠色債券」(green bond),就有不少公司假藉各種名目來發行。美其名是「為永續盡一份心力」,但實際上並沒有真正實踐「綠色債券」的目的:減緩氣候變化問題。

4.「理想和現實的差異」

雖然我個人深信 ESG 投資有其價值和好處,但也非常了解「理想和現實的差異」:特別是在更深入了解一些議題後,就更加明白,在 ESG 投資的世界裡面,並不是黑白分明的──更多時候,現實是複雜的灰色。

5.ESG「投資」?

最後,有些人認為 ESG 投資必須「專注」於企業對環境和永續的影響,而不應該「太過著重在報酬」。的確,這樣的聲音在近幾年越來越多,也產生了所謂「影響力投資」(impact investing)這樣的策略。

不論 ESG 在投資人心目中佔了多重要的地位,它還是有「投資」兩個字──而「投資」就是要賺取利潤,不是經營慈善事業。所以,假設一家公司在 ESG 的表現非常好、卻沒有辦法營利的話,我相信它需要的可能不是投資機構的注資,反而是非營利組織的支持。

半導體業如何邁向淨零(Sustainability in semiconductor operations: Toward net-zero production)

文章重點摘錄

達成淨零排放的三大手法與途徑:

節能/降低能源消耗

- 用能源效率更高的機器設辦替代能源效率低的舊設備

- 採購和使用可再生能源,提高建築物的能源效率,以及用 LED 燈具取代工廠中的現有照明。

優化能源供應

- 使用電池儲能系統

- 與再生能源供應併網

削減製程含氟氣體

- 調整製程參數/使用替代性化學品

- 使用Local Scribber

晶圓廠加快減碳的四個步驟:

- 建立關於其範圍 1、2 和 3(上游)排放的透明度。

- 設定短期和長期排放目標。

- 整合現有想法並估計其預期成本和影響(這將涉及定義在未來幾年內與外部合作夥伴共同開發的創新技術組合)

- 找出減排成本曲線,作為短期、中期和長期脫碳工作的路線圖。

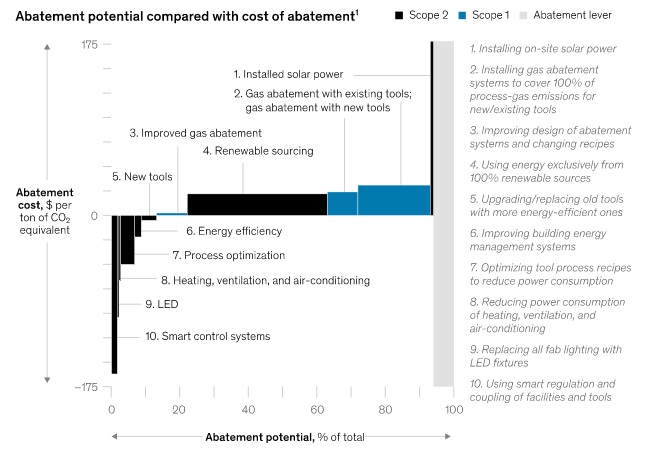

不同減碳方法的成本效益(如附圖)

|

| 這才是除了口號之外的Roadmap Guidance 重視成本效益的看Y軸 追求減碳總量的看X軸 |

可以省錢的:智能控制(smart control systems)、LED照明、空調系統的規劃與調整(ventilation, air-conditioning)、製程優化(process optimization)、提高能源使用效率(energy efficiency)

花錢的:提升含氟氣體去除效率、採購綠能、安裝太陽能板

沒有留言:

張貼留言